热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

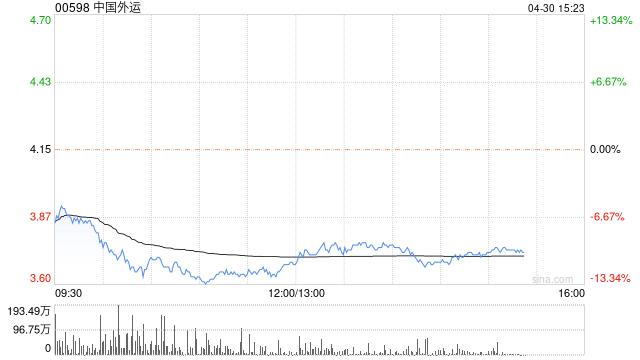

瑞银发布研报称,中国外运(00598)纯利同比跌7%至39亿元人民币,主要因为其物流营运受压、DHL-Sinotrans的投资收入减少配资买卖,以及货运代理业的竞争加剧。考虑到中美之间的贸易政策仍存有不确定性,以及国内需求复苏,该行下调其对中外运今年至2027年的每股盈利预测18%至20%,将目标价由4.6港元降至4.3港元,评级“买入”。该行相信,公司吸引的股东回报将会继续是股价的动力。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 配资买卖